고금리

고 이자비용

고환율

고물가

연체율,개인파산율이 치솟고 있다.

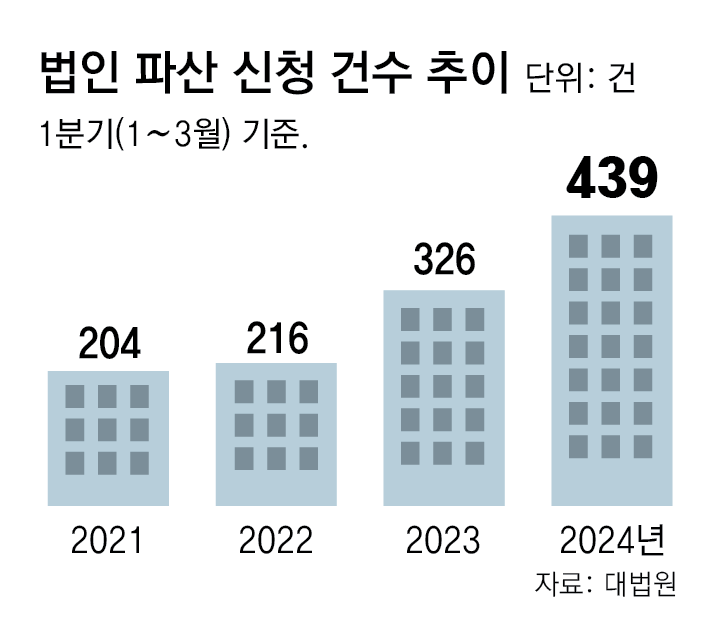

기업파산율이 치솟고 있다.

중산층은 무너지고 극심한 양극화가 진행되고 있다.

자살률이 치솟고 있다.

그동안 필자의 글들은.....

그러한 형극과 같은 경제환경이 왜 일어나고 있는가에 대한 글이다.

그리고 필자의 예측과 주장을 뒷받침하듯,

아래와 같은 자료들이 거증하고 있다. 경기위축은 가속도가 붙고 있다는 것이다.

(올해 1월 자살 사망자 1306명은 2021년, 2022년, 2023년 같은 달 사망자가 각각 998명, 1004명, 987명이었던 것과 비교하면 눈에 띄게 늘어난 수치다. 여성이 지난해 1월 298명에서 올해 1월 325명으로 9.1% 늘어난 데 비해, 남성은 689명에서 981명으로 42.4%나 증가했다. 경향신문발췌...)

경기, 경제를 살리는 방법...

경기부양이란 뭔가?

경제주체들의 활동성을 북돋아주는 것으로 그 방법은 주로 유동성을 푸는 것이다.

그 방법은 거시적으로 중앙은행의 통화정책이 있고, 정부의 재정정책이 있다.

중앙은행의 통화정책이 가장 보편적이며

탈이 없고, 전방위적 강력한 효과를 내는 방법이다.

중앙은행에서 기준금리를 내리면,

이성을 가진 경제주체들이 합리적 의사결정에 의해

유동성을 조달하여,

투자와 소비가 증가하고, 일자리가 늘어나 소득이 증가한다.

정부의 재정정책은 소외계층이나 부족한 부분에 미시적으로 사용되는 정책이다.

또 다른 매우 시급한 경우에 사용되기도 하지만, 가장 하책이 있는데,

지난 코로나19시의 재난지원금이나 전 국민기본소득류다.

(코로나팬데믹시의 경기부양으로 금리인상 등 경제와 정치외교 등에

불확실성이 증가하고 있듯이 함부로 쓰면, 나라 망한다.)

그리고, 현대의 국가시스템은 과거 뉴딜시기와 달라

정부의 규모와 기능이 더 많아져서 재정정책은 이미 제도와 시스템화되어 있으니,

별도로 돈을 풀지 않는다 징징대는 일은, 어쩌면 납득이 가지 않는다.

그리고, 통화정책의 유동성의 공급 경로는 신용대출이나 유동성을 조달할 수 있는 자산,

주로 부동산이나 주식 등 실물자산을 통하여 일어난다.

중앙은행이 금리인하를 한다는 것은 더 낮은 금리로 자금조달이 가능하게 하는 것으로

상대적으로 고금리시기에 회피되었던 소비와 투자 안들에 투자가 일어나게 된다.

즉, 그 사회의 경제 성장은 그 한계점에서 일어나는 것이다.

그리고, 미시정책은 유동성으로 지급될 수도 있고, 현물이나 편익으로 제공될 수도 있다.

경기, 경제를 죽이는 방법

살리는 방법과 대체로 반대의 방법이지만, 한국형 특별한 방법도 있다.

중앙은행의 통화정책에 의해 위축될 수 있다.

중앙은행에서 기준금리를 올리면,

이성을 가진 경제주체들이 합리적 의사결정에 의해

투자와 소비가 위축되고, 생산이 줄고, 일자리가 줄어들며,

부채레버리지도 줄고, 물가 수준도 하락한다.

미시적으로는 경제를 죽이는 방법은 세금이나 실물조절은 가능하지만,

그마저도 단기적인 정책은 아닐 것 같다.

언 듯 생각나는 수단이 별로 없지만,

(상식적인 나라에서는 그런 쓸데없는 짓은 하지 않으므로...)

특별히 한국형이 있을 것 같다.

바로 금융통화부문에 미시적 기법을 강제하는 것이다.

바로 우리나라의 망고플라이기법, DSR, DTI, 스트레스 DSR, 대환대출규제 등

필자가 IMF오더형이라 명명한 것들이 있다.

그게 다가 아니다. 자질구레한 것들이 더 있다.

(위의 각각의 기법들의 부적절성과 그 부정적인 효과는 필자가 올린 동영상에

더 자세한 설명이 있습니다.)

그것은 중앙은행이 통화정책을 구사하는 것과는 별개로

미시적으로 경제주체들이 유동성을 조달하는데, 그 통로에서 틀어막는 방법이다.

그리고, 현재, 우리나라에서 자행되는 금융규제의 효과는

중앙은행의 기준금리를 두 자릿수 이상으로 한 것보다 더 강력한 효과를 내고 있는 것이다.

이를테면, 기준금리가 15% 이상인 효과를 내고 있다고도 볼 수 있다.

높은 금리라도 유동성이 필요한 경제주체들은 조달하게 되지만,

IMF오더형 금융규제는 그 조달을 그냥, 입구에서 단절시키고 있기 때문이다.

유동성 조달이 완전히 얼어붙어,

글로벌 인플레 기임에도 불구하고 모든 자산가격이 하락하고 거래도 절벽이다.

(이런 정책을 구사해 놓고, 증시부양책이랍시고 밸류업, 즉 기업가치재평가를 한다고?

장부상 계정을 변경한다고, 가치가 달라지나?

부적절한 헛짓꺼리에 체계적위험이 증가하고 있는 환경이다.

필자가 오래전에 익힌 효율적 시장가설은 현재도 유효하다.

외인과 똘똘한 한국개미들의 정보력을 물로 보는 것은 아닌지...)

사실 같은 글을 여러 차례 카피한 내용이지만,

이 부분에서 부연설명하자면....

얼마 전 정부가 치솟은 생필품가격에 시장에 개입하여 직접 통제를 하려는 행동을 보인적이 있는데,

일부전문가들과 민주당이 시장개입이라 게거품을 물고 있었다.

그런데, 저러한 미시적 조작은 바로 전체 총수요에 영향을 미치는

그것도 매우 부정적인 흐름으로 전방위적으로 자행되는 시장개입은 왜 용인되어야 하는가?

작은 악은 문제이고, 거대악은 문제가 안되나?

그것을 떠나 소위 경제전문가들도 왜 개별시장개입은 알아도,

그 큰 개입의 부적절성을 파악하지 못하느냐의 문제다.

그것은 물론, 거시균형모형에서도 설명이 가능한 부문이다.

그러한 금융규제를 시전한 듣보잡들 보다 피구가 훨씬 대단한 레벨이 다른 석학인 것은 분명한데,

그러한 무지막지한 기법으로는 피구효과도 일어나지 않을 것 같다.

이 질곡도 시간이 지나면, 추억이되려나? ........유동성의 통로에서.....

유동성을 푸는 것은 모두에서 경기부양이라는 용어로 대체할 수 있듯이

유동성을 과도하게 옥죄는 것은 경기를 죽이겠다는 용어로 대체가 가능하다.

그러니 그 금융규제를 시행한 이후로,

대한민국의 내수경기가 수직하락하고 있는 것이다.

부동산시장은 물론, 증시도 맥을 못 추고, 기업 파산율은 치솟고...

소비와 투자, 소득감소로 시베리아 벌판에 서 있다.

그러므로, 1%대의 초저성장국면은 당연한 귀결이다.

그 폐단은 그것으로 끝나지 않는다.

중앙은행은 가계부채 때문에 금리인상을 하지 못하므로,

현재와 같이 글로벌 금리인상기에 커플링을 하지 못하므로 환율이 상승한다.

환율이 상승하면, 수입물가가 상승하고, 국내의 소비자물가가 폭등하게 된다.

고물가,

고금리,

고환율,

고 고통지수

고속 내수파탄

고로 세수축소도(당연히 세수감소는 물론. R&D예산축소에도 영향↑ ↑ ↑ )

고도화되는 양극화

고 회사파산 신청건수

고속으로 가속되는 경제파탄

고점으로, 파국으로 치닫는 가계부채

고기에 앤드.................

그리고, 더 황당한 일은

가계부채의 해법이라고 구사하며 그렇게 경제를 죽이고, 서민을 양산하고, 벼랑 끝으로 내모는

그 금융규제책들의 효과는 가계부채를 질적, 양적으로 더 위험에 빠뜨리고 있다는 것이다.

그 이유에 대해서는 필자의 지난 글 보기를 하면, 무쟈게 나온다.

같은 글을 반복하여 게시하기도 했으니, 마우스만 스쳐도 나온다.

필자의 추론으로는 이렇게 괴이하고 이상한 환경이 조성된 것은

문재인시절, 소위 맞춤형 정책, 그 듣보잡 관에 심취한 자들의 난장질에 의해서라는 의견이다.

언제부터인가? 금융시장이 시장이 아니라 완전히 주물럭 인절미 떡판이 되어있었고,

민간유동성이 정부의 은전이라 착각할 정도다.

그 흐름에 IMF오더형, 망고플라이가 날아들었던 것 같다.

https://www.youtube.com/watch?v=n8geqUtueyM

'거시경제' 카테고리의 다른 글

| 대한민국의 장삼이사 자칭타칭 경제전문가들에게.... (63) | 2024.06.20 |

|---|---|

| 세월호,이태원 참사,기타등등 보다 더 큰 문제는 경제 문제... (58) | 2024.06.17 |

| 미연준,미국 금리인하,경기부양,민생지원금25만원,기업투자활성화, 기타등등 (47) | 2024.06.12 |

| 의대정원논란과 시장경제에 대하여... (73) | 2024.06.07 |

| 이 상태가 지속된다면, 색다른 IMF신탁통치가 도래할 수도...Gulliver of PLN. (67) | 2024.06.03 |